Cumplir con las obligaciones ante Hacienda es algo que todo ciudadano debe hacer, sin embargo, en ocasiones no se lleva a cabo de la forma correcta o dentro de los plazos establecidos por desconocimiento o por no contar con la información suficiente. Este podría ser el caso al enfrentarse al Modelo 123.

Si te preguntas qué es el modelo 123, quienes deben presentarlo y de qué forma hacerlo, en esta guía encontrarás las respuestas.

Te adelantamos que este es un formulario que no es de carácter obligatorio para todos los ciudadanos españoles, sino que debe ser completado por quienes cumplen ciertas condiciones que te estaremos dando a conocer.

¿Qué es el Modelo 123 y para qué sirve?

Una de las preguntas más frecuentes que buscan en Internet los autónomos y empresarios que tienen que presentar este documento es “modelo 123 qué es” o “para qué sirve el modelo 123”.

La respuesta es sencilla, es una declaración que presentan las personas físicas, jurídicas y entidades que tienen como obligación ingresar o retener el Impuesto sobre la Renta de las Personas Físicas (IRPF), el Impuesto de Sociedades y el Impuesto sobre la Renta de no Residentes (IRNR) de ciertos Rendimientos de Capital Mobiliario.

El objetivo es que las empresas y trabajadores paguen las retenciones generadas por dichos impuestos.

Pero ¿a qué nos referimos cuando hablamos de Rendimientos de Capital Mobiliario? Son las utilidades o contraprestaciones por el patrimonio de naturaleza Mobiliaria, por ejemplo, intereses de cuentas o alquiler de una oficina.

Los tres casos más comunes que motivan la presentación de este documento son el pago de intereses de préstamos bancarios, el arrendamiento de bienes muebles y el reparto de dividendos. Por esta última razón, muchos usuarios conocen este formulario como Modelo 123 dividendos, teniendo en cuenta que estas son las remuneraciones que se hacen a los socios de una compañía.

Eso sí, ten presente que las rentas que debas incluir en los modelos 115, 117, 124 y 128, no es necesario que estén en el 123.

¿Quiénes están obligados a presentar el Modelo 123?

Como mencionamos antes, el Modelo 123 de la AEAT no es un documento que deba ser presentado de forma obligatoria por todos los ciudadanos, sino por aquellos que tengan Rendimientos de Capital Mobiliario, sean estos autónomos, Pymes o entidades.

Por lo tanto, si no cumples con este requisito, no será necesario que llenes el modelo.

¿Cómo rellenar el Modelo 123? – Instrucciones

Llenar este documento es sencillo, pero si no se cuenta con una guía puede resultar complicado hacerlo, especialmente si es la primera vez. Para hacerte el trámite más sencillo, en esta sección te dejamos una guía que incluye todo sobre el modelo 123 e instrucciones, sigue los pasos y el proceso será exitoso.

Acceder a la web

Lo primero que debes hacer es entrar a la página de la Agencia Tributaria siguiendo este enlace y en Gestiones hacer clic en Modelo 123. Ejercicio 2015 y siguientes. Presentación.

A continuación, ingresa algunos de estos datos: DNI, NIE, certificado o DNI electrónico.

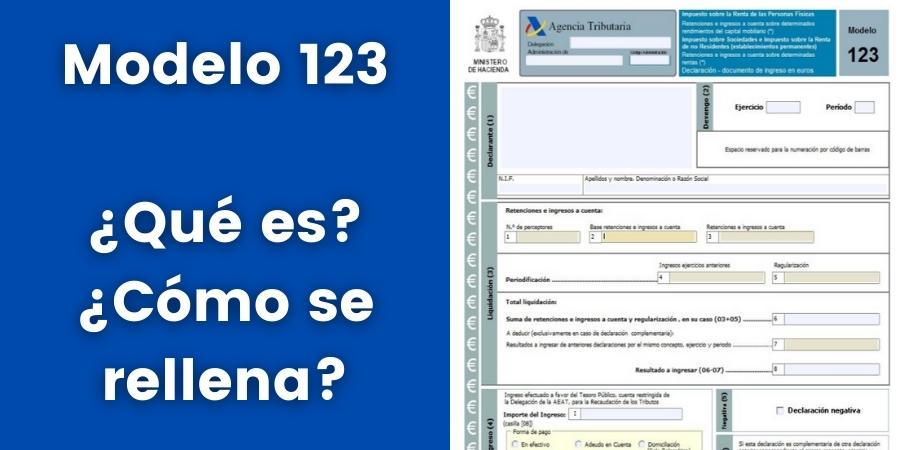

Al ingresar podrás darte cuenta de que el Modelo 123 está formado por varias partes, siendo estas:

- Identificación y Devengo

- Liquidación

- Complementaria

- Ingreso

Veamos lo que tienes que hacer en cada una.

Identificación y Devengo

En este primer apartado será necesario que completes todos los datos personales que te son solicitados: Número de Identificación Fiscal, nombre completo y razón social.

Ingresa los cuatro dígitos del año de ejercicio y selecciona de la lista desplegable trimestre o mes cuya declaración estás presentando.

En la plataforma el periodo se identifica de las siguientes formas:

- 1T: primer trimestre

- 2T: segundo trimestre

- 3T: tercer trimestre

- 4T: cuarto trimestre

En cuanto a los meses, se presentan como vemos a continuación:

- 01 enero

- 02 febrero

- 03 marzo

- 04 abril

- 05 mayo

- 06 junio

- 07 julio

- 08 agosto

- 09 septiembre

- 10 octubre

- 11 noviembre

- 12 diciembre

Liquidación

Se trata de la sección más importante del modelo, la cual a su vez está compuesta de 8 casillas.

Casilla 1: cantidad de sujetos pasivos o contribuyentes que obtuvieron Rendimientos del capital Mobiliario.

Casilla 2: suma total de las bases de retenciones e ingresos. Para ello, los contribuyentes hacen el cálculo según lo establecido en el Reglamento del IRPF Real Decreto 439/2007, y los sujetos pasivos o los que declaran rentas de no residentes se basarán en el Reglamento de IRPF Real Decreto 177/2004.

Casilla 3: cantidad total de retenciones e ingresos a la cuenta.

Casilla 4: total de los ingresos a cuenta que correspondan a ejercicios fiscales anteriores a 1999. No se llena en todos los casos.

Casilla 5: total de la regularización que se llevó a cabo en el periodo que se está declarando. El monto que debe colocarse aquí es la resta de las retenciones e ingresos a cuenta definitivos menos los ingresos a cuenta que tuvieron lugar antes de 1999. Al igual que la casilla anterior, esta se llena solo en ciertas ocasiones.

Casilla 6: suma de las casillas 3 y 5.

Casilla 7: se llena solo si se trata de una declaración complementaria y corresponde al importe de declaraciones anteriores siempre que sean por mismo concepto, ejercicio y periodo.

Casilla 8: suma de las casillas 6 y 7.

Ingreso

El total obtenido en la casilla 8 se muestra en la sección de ingreso. Aquí puedes escoger dónde deseas que se haga el pago, pudiendo escoger entre tres opciones: efectivo, adeudo en cuenta y domiciliación. Si quieres efectuar el pago mediante domiciliación, introduce todos los datos de la cuenta cliente.

Declaración negativa

Marca la casilla si la declaración es negativa, si no es así, deja en blanco esta sección. Por lo general, este apartado se marca de forma automática si el total del ingreso es cero.

Complementaria

En caso de que la declaración que estás llevando a cabo sea un complemento de otra ya realizada, deberás introducir el número justificante de esta última.

Verificación y firma

Después de haber completado el instrumento solo quedará verificar que la información suministrada sea correcta. Si todo está bien, señala el lugar donde haces la declaración y fírmala de forma digital.

Con esto, habrás completado el llenado digital del modelo 123.

¿Cuándo y cómo presentar el Modelo 123?

El Modelo 123 tiene dos fechas de presentación, una para las autónomos y Pymes (trimestral) y otra para las grandes empresas (mensual). Una gran empresa es aquella cuyas operaciones alcanzan la cifra de 6.010.121,04 € o más.

En el caso de la presentación trimestral, esta debe hacerse dentro de los primeros 20 días después del trimestre natural. Por ejemplo, para declarar de enero a marzo, se debe llenar el formato los primeros 20 días de abril.

Concretamente, el cronograma de presentación es el siguiente:

- Trimestre 1: 1 al 20 de abril

- Trimestre 2: 1 al 20 de julio

- Trimestre 3: 1 al 20 de octubre

- Trimestre 4: 1 al 20 de enero del siguiente año.

Por su parte, la presentación mensual es preciso realizarla desde el día 1 hasta el 20 de cada mes.

Por ejemplo, grandes empresas llenarán el formato de enero del 1 al 20 de febrero, y así de forma sucesiva.

La forma de presentación del Modelo 123 es electrónica y se hace desde la sede electrónica de Hacienda.

¿Se puede presentar en PDF el modelo? No, para los ejercicios posteriores a 2015 la tramitación se hace solo por la web de Hacienda.

Obligaciones al presentar el Modelo 123

Toda persona física y jurídica que ingrese a cuenta del IRPF, el Impuesto sobre Sociedades y el IRNR, está obligada a presentar el Modelo 123, siempre y cuando cumpla con alguna de las siguientes rentas sujetas a retención:

- Rendimientos del capital Mobiliario correspondientes a personas que reciben rentas y que sean contribuyentes por el Impuesto sobre la Renta de las Personas Físicas. Sin embargo, de esta condición quedan exceptuados aquellos rendimientos a los que les corresponde ser declarados en los modelos 124, 126 y 128.

- Rentas que correspondan a sujetos pasivos del Impuesto sobre Sociedades y por Impuesto sobre la Renta de No Residentes, sin incluir las que se declaran en los modelos 115, 117, 124, 126 y 128.

Descargar el Modelo 123

Aunque este instrumento se llena en su totalidad de forma electrónica en la web de la Agencia Tributaria, puedes hacer un borrador que te servirá para tener todos los datos a la mano a la hora de hacer la presentación. Para ello, te dejamos el Modelo 123 en PDF para su descarga directa. Solo haz clic y lo tendrás en tu equipo, no tienes que ir a otro lado.

¿Qué pasa si en el Modelo 123 sale que debo pagar?

En caso de que al hacer la declaración el resultado sea que debes pagar, si escogiste hacerlo de forma domiciliada, todo el proceso será telemático, de ahí que no necesitarás ir a una oficina bancaria. Sin embargo, si utilizarás otra forma de pago sí debes ir a una oficina y llevar el Número de Referencia Completo (NRC).