Si necesitas presentar el Modelo 210, debes contar con una guía actualizada que incluya el procedimiento que debes seguir. Justamente, eso es lo que encontrarás en este post, toda la información relativa a este documento y la forma adecuada de cumplir con él.

Conocerás quiénes tienen la obligación de presentarlo, cuándo deben hacerlo y, más importante aún, cuáles son las instrucciones.

¿Qué es el Modelo 210 y para qué sirve?

El Modelo 210 es definido como Impuesto sobre la Renta de Personas no Residentes. No residentes sin establecimiento permanente.

Se trata por tanto de un documento de autoliquidación que se emplea para que el contribuyente sin residencia permanente en España declare las rentas que haya obtenido por llevar a cabo actividades económicas o empresariales en el país.

¿Quiénes deben presentar el Modelo 210?

Están obligadas a presentar el Modelo 210 de la AEAT todas las personas que, aunque no tengan residencia fiscal en España, sí lleven a cabo actividades económicas dentro del territorio.

Esto aplica por ejemplo, a quienes tienen inmuebles en el país y los arriendan a terceros para ser usados como oficinas.

Asimismo, deben cumplir con este requisito los diplomáticos representantes de otros países ante España y las personas jurídicas que estén incluidas en el régimen de atribución de rentas constituidas en el extranjero.

¿Cuándo se presenta el Modelo 210?

A diferencia de otros, el Modelo 210 no tiene una fecha fija de presentación, sino que esta varía de acuerdo con el tipo de renta que se declare, siendo como sigue:

- Las ganancias por inmuebles urbanos se pueden presentar a lo largo de todo el año natural que sigue a la fecha de devengo.

- En el caso de transmisión de inmuebles, el plazo es cuatro meses después de la venta.

- Todas las demás rentas serán declaradas en los primeros 20 días naturales de los meses de abril, julio, octubre y enero, es decir, se hace de forma trimestral.

¿Cómo presentar el Modelo 210?

La única vía de presentación vigente es la telemática, de ahí que ya no es posible hacerlo en papel de forma presencial.

Para cumplir con este requisito, se debe entrar a la Sede Electrónica de la Agencia Tributaria.

¿Cómo rellenar el Modelo 210? Instrucciones

A continuación, te mostramos paso a paso lo que debes hacer para cumplimentar correctamente el Modelo 210 y cada una de sus secciones.

Accede a la web

Teniendo en cuenta que se trata de una presentación online, lo primero que debes hacer es entrar a este enlace y hacer clic en Modelo 210. Devengos 2018 y siguientes. Presentación.

Para poder entrar al formulario, es necesario que tengas instalado en el navegador web que estás empleando un certificado digital que sea admitido por Hacienda. Si el procedimiento lo está haciendo por ti un representante, será este quien debe contar con dicho certificado.

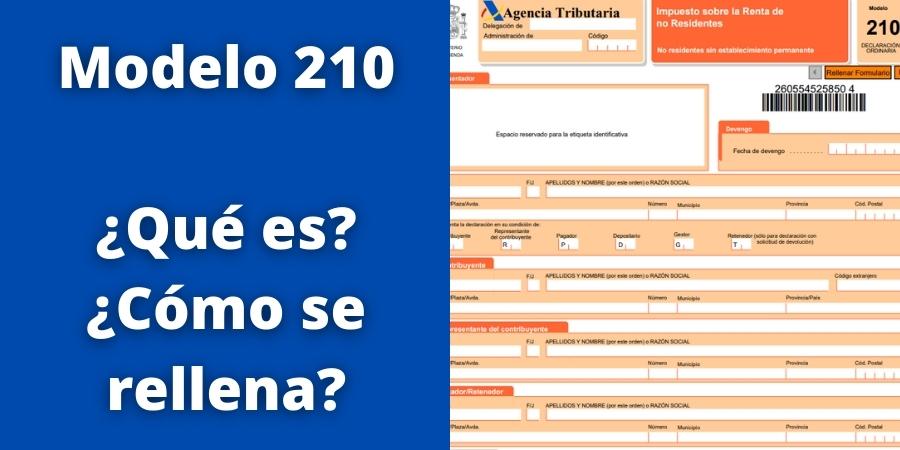

Presentador

Comenzamos a ver cómo rellenar las diferentes secciones que conforman el Modelo 210 de Hacienda. En primera instancia, debes ingresar los datos del presentador. En este apartado irá en primer lugar el Número de Identificación Fiscal (NIF), seguidamente, ingresa F si es una persona física o J si es persona jurídica.

También, introduce apellidos y nombre o razón social y la dirección de domicilio completa, sin olvidar el código postal.

En esta misma sección deberás seleccionar la casilla que corresponda a tu condición. Las opciones son:

- S: contribuyente

- R: representante del contribuyente

- P: pagador

- D: depositario

- G: gestor

- T: retenedor

Devengo

En la segunda parte del Modelo 210 solo debes ingresar la fecha de devengo completa.

Contribuyente, representante del contribuyente, pagador/retenedor

Tomando en cuenta que no siempre el presentador es el mismo contribuyente, será necesario una vez introducir datos personales, que en este caso son NIF, F (persona física) o J (persona jurídica), apellidos y nombre o razón social, calle, plaza o avenida, número, municipio, provincia y código postal.

En representante del contribuyente y pagador/retenedor, se te pedirán los mismos datos de quienes ejercen esas figuras.

Renta obtenida

Cuando la autoliquidación cumpla con alguna de estas condiciones de declaración:

- Rentas imputadas de inmuebles urbanos

- Rendimientos de inmuebles arrendados o subarrendados

- Ganancias patrimoniales de transmisiones de bienes inmuebles

Será necesario consignar los datos de situación del inmueble, incluyendo además el código país, tipo de renta y clave de divisa.

Determinación de la base imponible

En el apartado 210 A ingresa la base imponible general, en la 210 B los ingresos con deducción de gastos y en la 210 C las ganancias patrimoniales sin incluir inmuebles.

Liquidación

Completa esta sección con varios datos, veamos cuáles son:

- Casilla 14: tipo de gravamen aplicable a las rentas que se están declarando.

- Casillas 15, 16 y 17: coloca aquellas cantidades que no son susceptibles de declaración.

- Casilla 18: cuota íntegra.

- Casilla 19: deducción por donaciones.

- Casilla 20: ingresa las retenciones y pagos a cuenta que hayas realizado.

- Casilla 21: cuota diferencial. Se obtiene al restar las casillas 18, 19 y 20. El valor que aparezca en esta casilla corresponde al importe que deberás ingresar.

Fecha y firma

Finaliza esta hoja con la fecha completa en la que haces la declaración y tu firma.

Documento de ingreso o devolución

La segunda hoja que forma el Modelo 210 está destinada a consignar la información de ingreso al Tesoro Público o de la devolución.

Presentador: introduce toda la información del presentador, la misma que consignaste en la primera sección de la autoliquidación.

Devengo: ingresa la fecha exacta de devengo, debe coincidir con la que indicaste en la hoja de declaración.

Cuota diferencial

Ingreso: información sobre el ingreso hecho al tesoro Público (si es el caso). Selecciona el tipo de pago (efectivo o adeudo en cuenta), cantidad del importe y número de cuenta cliente.

Devolución: si el resultado de la declaración es devolución, completa los datos de la cuenta, como nombre del titular de esta, código de cuenta e importe.

Sin ingreso ni devolución: si el resultado no es ingresar ni devolver, deberás marcar la casilla cuota cero.

Firma: deberás introducir fecha, firma y marcar la casilla que corresponda con tu figura, la cual puede ser contribuyente, representante, pagador, depositario, gestor o retenedor.

Descargar el Modelo 210 en PDF

Si quieres tener el modelo 210 en PDF aquí te la ponemos fácil. Solo tienes que presionar en el botón de descargar y lo tendrás en tu dispositivo.

Aunque no es posible presentar este modelo por escrito, tener una versión en PDF te será útil para llenar un borrador antes de hacer la declaración definitiva en la web de la Agencia Tributaria.

Normativa del Modelo 210

Si quieres conocer las bases legales del Modelo 210, consulta la siguiente normativa:

Orden HFP/915/2021, de 1 de septiembre: incluye una modificación de la Orden EHA/3316/2010, de 17 de diciembre en la que originalmente se aprobó el modelo.

Orden EHA/3316/2010, de 17 de diciembre: se trata de la normativa más importante relacionada con el Modelo 210 porque es en la que se aprueba esta autoliquidación y otras. Por lo tanto, en esta orden se establecen las condiciones relacionadas con su presentación, cuándo y cómo hacerlo.

Preguntas frecuentes

¿Aún tienes dudas sobre el Modelo 210? Puedes aclarar algunas de las más frecuentes a continuación:

¿Qué pasa si no presento el Modelo 210 dentro del plazo?

Si dejas pasar las fechas de presentación que corresponda con el tipo de renta que se declara, serás penalizado con un recargo o se te impondrá una sanción, todo depende de si voluntariamente haces la declaración tras el plazo o si Hacienda se da cuenta de que no lo has hecho.

Las sanciones son las siguientes:

- Retraso de 0 a 3 meses: recargo de 5%

- Retraso de 3 a 6 meses: recargo de 10%

- Retraso de 6 a 12 meses: recargo de 15%

- Retraso mayor a un año: 20% de intereses

Si recibes una notificación por parte de Hacienda, no solo tendrás que pagar el recargo, sino que también recibirás una sanción que puede ser del 50 al 15% de la deuda total.

Por lo tanto, lo mejor es declarar y pagar a tiempo las obligaciones derivadas del Modelo 210 de la AEAT.