Si no te corresponde presentar el Modelo 303 de declaración trimestral de IVA, entonces lo más seguro es que debas cumplir con el Modelo 309, conocido como liquidación no periódica de IVA, un formato que se llena de forma puntual, es decir, en determinados casos.

¿Cuáles son esos casos y cómo debe llenarse de forma adecuada este modelo? En esta guía le damos respuesta a estas y otras interrogantes relacionadas con esta obligación tributaria.

¿Qué es el Modelo 309 y para qué sirve?

El Modelo 309 de la AEAT es un documento que se cumplimenta de forma no trimestral para declarar el IVA de operaciones o compras hechas dentro de la Unión Europea, si eres un comercio minorista.

Por lo tanto, la respuesta a la pregunta Modelo 309 para qué sirve es: para liquidar o pagar el Impuesto al Valor Agregado por transacciones específicas. Es por esto que a diferencia del Modelo 303, este no debe ser presentado todos los trimestres, sino que más bien, podemos decir que se cumple con él solo cuando es necesario.

¿Qué debe declararse en el Modelo 309?

En el Modelo 309 o modelo de autoliquidación no periódica, debe declararse el IVA de compras puntuales hechas a países intracomunitarios y que por su naturaleza no sean susceptibles de incluirse en el Modelo 303.

Es el caso de la compra de vehículos nuevos, así como la compra y entrega de bienes por parte de sujetos pasivos como agricultores.

¿Quiénes deben presentar el Modelo 309?

Todo aquel que no presente el Modelo 303 tiene que presentar el Modelo 309. Concretamente, deben cumplir con esta obligación los autónomos que estén en el régimen de recargo de equivalencia, agricultores, ganaderos y pescadores, las fundaciones de beneficencia y empresarios que no tengan derecho a deducir el IVA soportado.

¿Cuándo se presenta el Modelo 309?

Ya hemos dicho que el Modelo 309 de IVA es un modelo no periódico, esto quiere decir que solo debes presentarlo cuando tengas un impuesto por declarar.

Sin embargo, aunque no es periódico, esto no indica que puedas presentarlo en cualquier fecha, sino que hay plazos definidos y son estos:

- Primer trimestre (enero a marzo): 1 al 20 de abril

- Segundo trimestre (abril a junio): del 1 al 20 de julio

- Tercer trimestre (julio a septiembre): del 1 al 20 de octubre

- Cuarto trimestre (octubre a diciembre): del 1 al 30 de enero

Por lo tanto, si tienes un IVA que declarar en un determinado trimestre del año, debes esperar hasta la fecha estipulada para poder hacerlo.

¿Cómo presentar el Modelo 309?

Debe ser presentado de forma telemática desde la Sede Electrónica de Hacienda. ¿Es posible obtener el Modelo 309 en PDF?

Sí, una vez que haces una predeclaración en la página de Hacienda, obtienes un documento en formato PDF que puedes imprimir para hacer el pago ante las Entidades Financieras Colaboradoras.

¿Cómo rellenar el Modelo 309? Instrucciones

Aprende a llenar paso a paso el Modelo 309 siguiendo esta guía en la que incluimos todas las instrucciones actualizadas.

Accede a la web

La presentación del Modelo 309 se hace de forma electrónica desde la web de la Agencia Tributaria, específicamente accediendo desde este enlace. Al entrar, debes hacer clic en la opción que se corresponda con la presentación del modelo en el año en curso.

Tal como ocurre con otros modelos, para llenar este es necesario que el navegador que uses tenga un certificado electrónico instalado y que sea admitido por Hacienda. También, es posible acceder con Clave PIN.

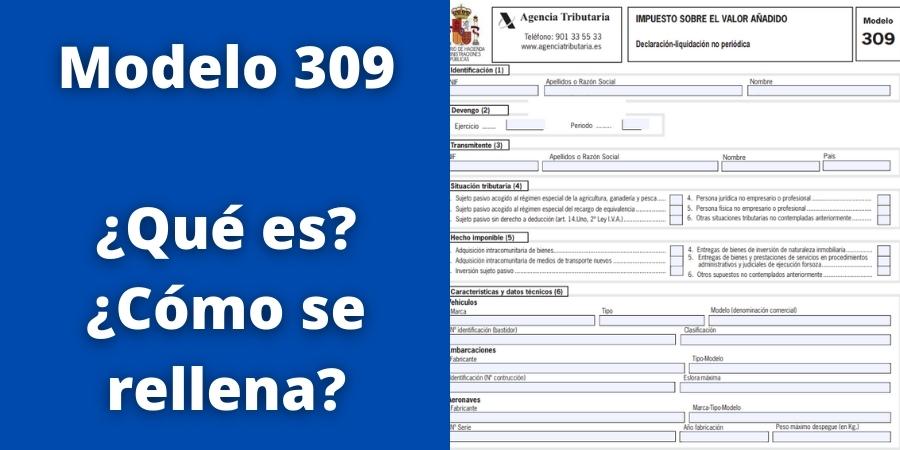

Identificación

La primera sección es la más sencilla, ya que en ella solo se piden los datos del sujeto pasivo que hace la declaración. Por lo tanto, introduce tu Número de Identificación Fiscal (NIF), apellidos y nombre o razón social, dirección completa incluyendo código postal.

Devengo

Aquí tienes que completar el ejercicio y periodo. En el primer caso, introduce los 4 dígitos del año. Por su parte, en periodo escribe lo que corresponda de la siguiente lista:

- 1T: primer trimestre

- 2T: segundo trimestre

- 3T: tercer trimestre

- 4T: cuarto trimestre

Transmitente

Cuando se ha realizado la adquisición de un medio de transporte nuevo en un país de la Unión Europea, se debe llenar esta sección con el NIF, apellidos y nombre o razón social y país.

Si la compra fue hecha en España, se consignará el NIF, pero si fue en otro país, debes introducir el NIF-IVA.

Situación tributaria

En este apartado verás varias casillas y debes marcar aquella que se corresponda con tu situación tributaria. Las opciones son:

- Sujeto pasivo acogido al régimen especial de Agricultura, Ganadería y Pesca.

- Sujeto pasivo acogido al régimen especial del recargo de equivalencia.

- Sujeto pasivo sin derecho a deducción.

- Persona jurídica no empresario o profesional.

- Persona física no empresaria o profesional.

- Otras situaciones tributarias no contempladas anteriormente.

Hecho imponible

Al igual que la sección anterior, en esta verás varias casillas y tendrás que seleccionar aquella que sea el motivo de la declaración. Las opciones disponibles son:

- Adquisición intracomunitaria de bienes.

- Adquisición intracomunitaria de medios de transporte nuevos.

- Inversión sujeto pasivo

- Entrega de bienes de inversión de naturaleza inmobiliaria.

- Entregas de bienes y prestaciones de servicios en procedimientos administrativos y judiciales de ejecución forzosa.

- Otros supuestos no contemplados anteriormente.

Características y datos técnicos

En esta parte debes consignar los datos relacionados con el medio de transporte adquirido si es el caso.

Si se trata de vehículos, introduce información como la marca, tipo, modelo, número de identificación y clasificación.

Para embarcaciones, completa el fabricante, tipo-modelo, identificación y eslora máxima.

Por último, de tratarse de aeronaves, deberás ingresar fabricante, marca-tipo-modelo, número de serie, año de fabricación y peso máximo en despegue (expresado en kilogramos).

Liquidación

Casillas 01 a 09: régimen general

Consigna la base imponible, la aplicación del IVA según corresponda el 4%, 10% o 21% y la cuota resultante.

Casillas 10 a 21: recargo de equivalencia

Introduce las bases imponibles gravadas para el recargo de 0,5%, 1,4%, 1,75% y 5,2 %, el tipo de IVA aplicable y las cuotas que resulten de esa aplicación.

Casilla 22: total cuota devengada

Resultado de sumar todas las cuotas resultantes, concretamente, aquellas que aparecen en las casillas 03, 06, 09, 12, 15, 18 y 21.

Casilla 23: a deducir

Si estás haciendo una declaración complementaria, será necesario que en esta casilla indiques el resultado de la anterior declaración.

Casilla 24: resultado a ingresar

Resultado final después de restar las casillas 22 y 23. Este resultado será positivo.

Declaración complementaria

Una declaración complementaria es aquella que se hace para agregar información a otra declaración ya hecha y que corresponda al mismo ejercicio, periodo y concepto. Si ese es tu caso, debes marcar la casilla correspondiente e ingresar el número de justificante de esa declaración.

Obligado tributario

En este espacio debes firmar la declaración y colocar la fecha exacta del día en que la haces.

Ingreso

La última sección del Modelo 309 de IVA, está reservada a la información sobre el ingreso realizado a favor del Tesoro Público. Aquí, selecciona la forma de pago (efectivo o adeudo a cuenta), ingresa el total del importe realizado y el código de cuenta cliente.

Descargar el Modelo 309 en PDF

Tener el Modelo 309 en PDF te será útil para familiarizarte completamente con él o para hacer un borrador antes de llenar la versión electrónica, por eso, aquí te lo dejamos en descarga directa. Solo haz clic en el botón de descargar y lo tendrás.

Preguntas frecuentes

Conocer las respuestas a estas preguntas te permitirá comprender mejor el Modelo 309.

¿Quién factura con recargo de equivalencia?

El recargo de equivalencia es un tipo de régimen especial de IVA que deben usar de forma obligatoria los minoristas, es decir, comerciantes autónomos o entidades que realicen la venta de sus productos a los compradores finales. Por lo tanto, son estas figuras las que deben facturar con él y, por ende, presentar el Modelo 309.

¿Qué diferencia hay entre el Modelo 303 y el 309?

La principal diferencia entre ambos modelos de liquidación de IVA es que el 303 se presenta cada trimestre (4 por año) para asentar tanto el IVA soportado como el repercutido y debe cumplirse con él aunque no se haya tenido actividad en los pasados tres meses.

Por su parte, el Modelo 309 de la AEAT solo se cumple cuando es necesario, es una liquidación no periódica de declaración de IVA.